初级会计备考正在进行中,很多学员对借贷记账学习的不是很透彻,为了帮助考生高效备考,河池恒企会计培训学校帮助学员整理了一些相关内容,接下来就一起来看看吧!

河池恒企会计培训学校为大家详述:一只手学懂借贷记账法

1、借贷记账法的起源

借贷记账法起源于意大利北部城邦佛罗伦萨,当时佛罗伦萨商业比较发达,银钱借贷十分频繁,钱庄业主为了记清楚账目,他们把整个账簿分为应收账款和应付账款,并为每一个债权人和债务人开设一个账户,即应收账款和应付账款。

不过那时的记账方法基本还是单式记账,经过热那亚人和威尼斯商人的进一步改进,并由数学家帕乔利发明并从理论上给予必要的阐述,十八世纪传到英国,进一步完善形成了今天的借贷记账法。

2、什么是借贷记账法?

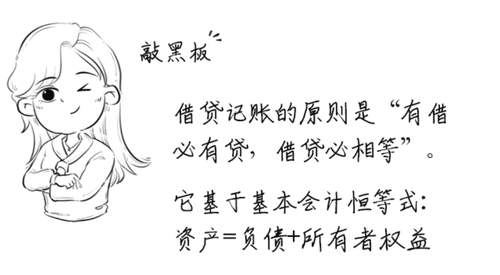

借贷记账法,是以"借"和"贷"作为记账符号的一种复式记账法。

复式记账法,是指对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面、系统地反映会计要素增减变化的一种记账方法。

3、借贷记账法下的记账规则

【具体内容】

1.任何一笔经济业务都必须同时分别记录到两个或两个以上的账户中去。所记录的账户可以是同类账户,也可以是不同类账户,但必须是两个记账方向,既不能都写入借方,也不能都写入贷方。(有借必有贷)

2.记入借方的金额必须等于记入贷方的金额。借贷必相等)

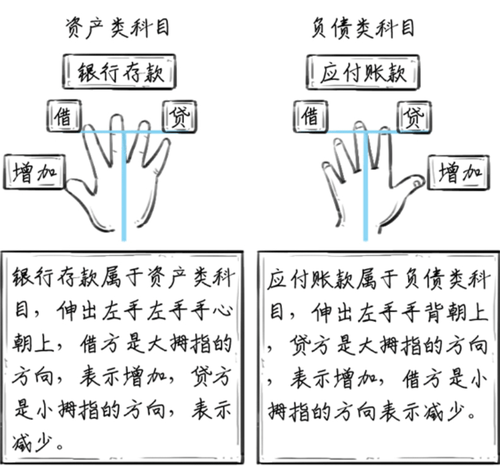

3.资产类和费用类账户借方表示增加.贷方表示减少,负债类、所有者权益类和收入类账户正好相反,贷方表示增加,借方表示减少。

这儿的借贷方向可以参考"左手法则"记忆,手心代表资产类和费用类账户,手背代表负债类、所有者权益类和收入类账户。

画一个大大的丁字账,上面写上会计科目,左边是借,右边是贷,大拇指方向表示增加,小拇指方向表示减少。就可以快速判断出来科目的借贷方向了。

左手法则的应用举例

其他的会计科目就不一一举例了,左手法则都适用,后面在讲到每类会计科目的时候,我们都可以伸出左手练习强化。

常见的资产类科目

会计科目按反映的经济内容不同,可分为资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目和损益类科目6类,共同类科目中级考试不涉及。

接下来我们就先来聊一聊资产类科目。

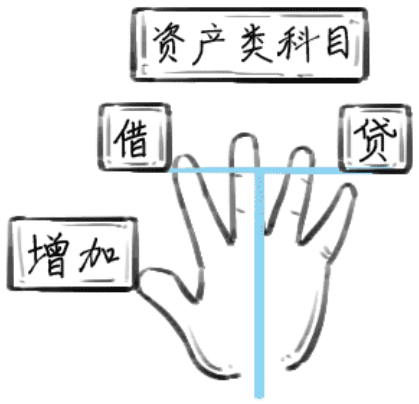

1、运用"左手法则"判断资产类科目的借贷方向。

手心代表资产类科目,伸出左手,手心朝上,借方是大拇指的方向,表示增加。即资产类科目借方表示增加,贷方表示减少。

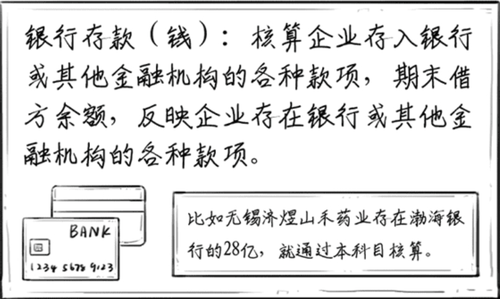

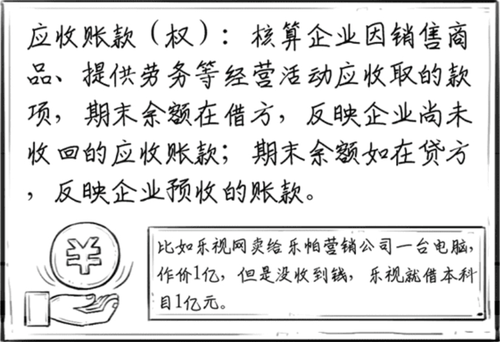

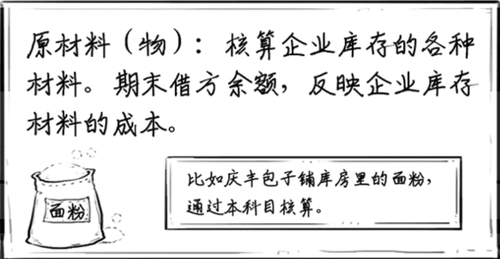

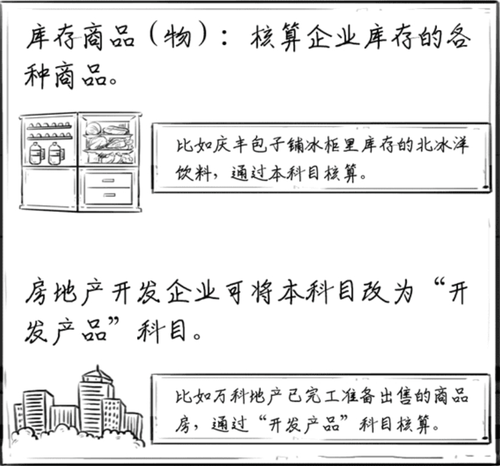

2、常见的资产类科目

3、资产类会计科目的备抵科目

备抵备抵,顾名思义就是先计下来,将来计算的时候抵扣用。所以借贷方向与资产类科目相反,贷方表示增加,借方表示减少。

坏账准备是应收账款的备抵科目。比如德润电子2019年末应收账款发生6亿元减值,借资产减值损失6亿元,贷坏账准备6亿元。

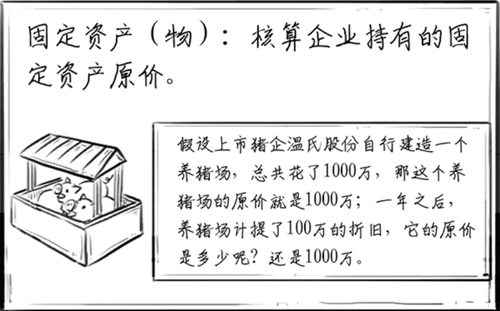

同理,存货跌价准备是存货的备抵科目,固定资产减值准备和累计折旧是固定资产的备抵科目。无形资产减值准备和累计摊销是无形资产的备抵科目。

比如月末温氏股份对猪肉加工的生产线计提折旧10万,借记"制造费用"10万元,贷记"累计折旧"10万元。

而月末温氏股份对土地使用权计提摊销1万元,则借记"制造费用"等科目1万元,贷记"累计摊销"1万元。

检验一下

累计折旧增加记借方还是贷方呀?

因为累计折旧是固定资产的备抵科目,借贷方向和资产类科目相反,所以增加记贷方。

常见负债类科目

前面介绍了借贷记账法和资产类科目,现在一起来看负债类科目。

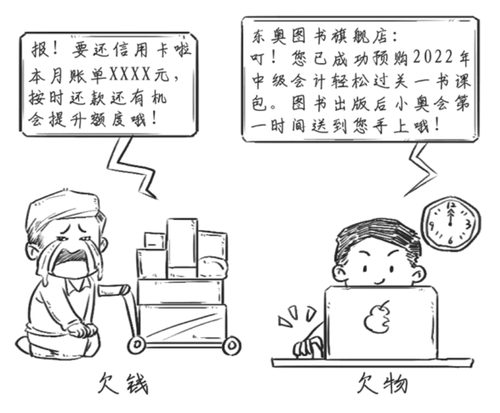

负债言外之意就是欠别人的,可以分为欠钱和欠物。

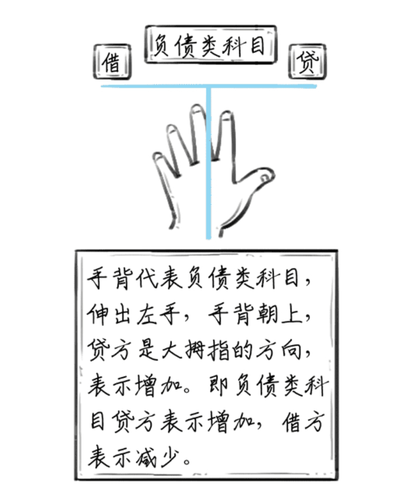

1、运用"左手法则"判断负债类科目的借贷方向"

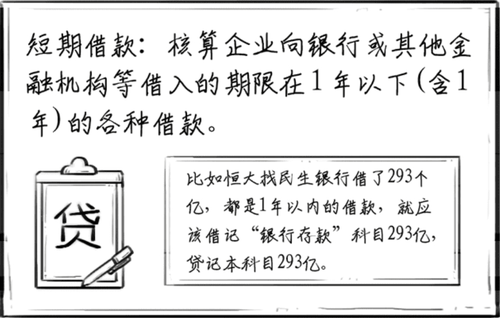

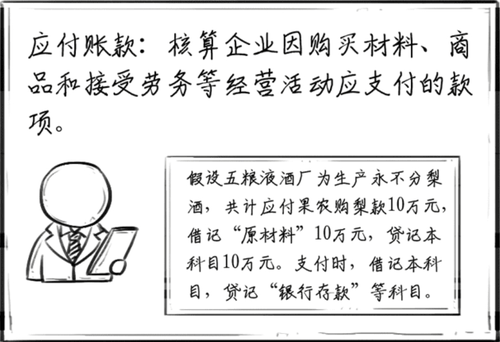

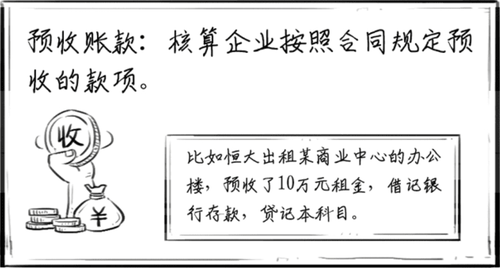

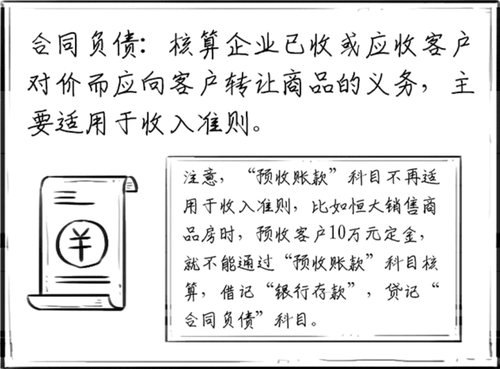

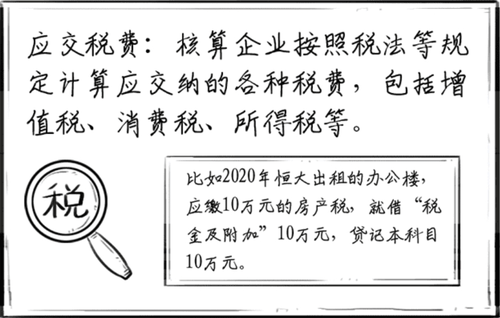

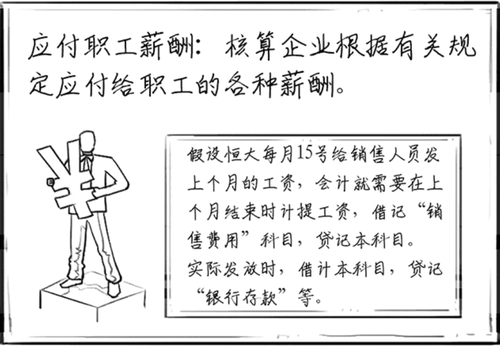

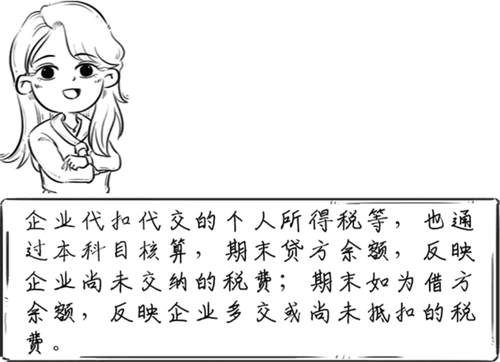

2、常用的负债类会计科目

检验一下

万科地产销售商品房时,预收的款项能贷记"预收账款"吗?

答案是不能,应该贷记"合同负债"科目。

- 详情请进入河池恒企会计培训学校

- 咨询电话:18697915607

- QQ咨询:2056625662 微信同号

尊重原创文章,转载请注明出处与链接:http://hchqi.5zix.com/news/112350/ 违者必究! 以上就是河池恒企会计培训学校 小编为您整理初级会计备考怎么借贷记账的全部内容。